Im zweiten Teil soll eine Methode des operativen Controllings, die vierstufige Deckungsbeitragsrechnung vorgestellt werden. Diese Methode wurde speziell für soziale Einrichtungen entwickelt. Die Deckungsbeitragsrechnung gehört zu den Teilkostenrechnungssystemen, die gegenüber den Vollkostenrechnungen die entscheidenden Vorteile der verursachungsgerechneten Zuordnung der Kosten und der größeren Kostentransparenz aufweisen. Aus diesen Gründen ist die Deckungsbeitragsrechnung eine in Wirtschaftsbetrieben sehr verbreitete Methode.

Die Deckungsbeitragsrechung umfasst eine Kostenartenrechnung, eine Kostenstellenrechnung und eine Kostenträgerrechnung. Weitergehende Systeme wie Kennzahlensysteme oder Liquiditätsbetrachtungen könnten direkt darauf aufgebaut werden. Zunächst werden alle Kostenarten bestimmt und nach ihrer Zurechenbarkeit gegliedert.

Kostenartenrechnung

Die Kostenartenrechnung geht der Frage nach, welche Kosten entstanden sind. Alle Kosten, die in der Einrichtung anfallen, werden von der Buchhaltung erfasst und nach ihrer Kostenart verbucht.

Dennoch ist zu klären, ob die Einteilung der Kostenarten für die Deckungsbeitragsrechnung genau genug ist. Oft wird die triviale Tatsache, dass nur die Kosten, die als getrennte Kostenarten verbucht wurden, getrennt ins Controlling einfließen können, nicht beachtet.

Auf der anderen Seite sollten jedoch keine unnötigen Kostenarten verwendet werden, da dies zu unnötigem Mehraufwand führt. Daneben ist es für den weiteren Verlauf sehr wichtig, dass alle Kosten in der richtigen Kostenart verbucht werden. Dies erscheint auf den ersten Blick einfach.

In der Praxis weiß jedoch oft ein Mitarbeiter der Buchhaltung nicht, für was eine bestimmte Sache verwendet wurde. Es ist daher zu überlegen, ob die Mitarbeiter der einzelnen Abteilungen, nach einer Einweisung, direkt die Kostenart festlegen sollten. Alle Kostenarten sind nach ihrer Zurechenbarkeit in drei Bereiche gegliedert:

- Kosten der Klienten: Kosten, die unmittelbar durch den einzelnen Klienten verursacht werden, ihm direkt zugute kommen und ihm daher direkt zugerechnet werden können (z.B. Zeitschriften, Geschenke, Nahrung).

- Kosten der Abteilung: Kosten, die in einer bestimmten Abteilung anfallen und dieser direkt zugerechnet werden können (z.B. Fortbildungskosten, Telefonkosten).

- Kosten des Betriebes: Kosten, die nicht oder nur mit unverhältnismäßig hohen Aufwand einer bestimmten Person oder Abteilung zugerechnet werden können (z.B. Betriebsausstattung, Wartung).

Es sollte daher bei jeder Kostenart genau überlegt werden, in welche Gruppe sie eingeteilt wird. Um eine Vergleichbarkeit der Ergebnisse von verschiedenen Perioden zu gewährleisten, muss die gewählte Einteilung beibehalten werden.

Kostenstellenrechnung Die zentrale Kostenstellenrechnung ist die verursachungsgerechte Aufteilung der Kosten. Grundsätzlich lassen sich zwei Arten von Kostenstellen unterscheiden:

- Hauptkostenstellen: Bereiche, Abteilungen, die Kosten und Erlöse aufweisen (z.B. Wäscherei, Schreinerei, Werkstattladen).

- Hilfskostenstellen: Bereiche/ Abteilungen, die lediglich Kosten aufweisen und ihre Leistungen für andere Kostenstellen erbringen (z.B. Verwaltung).

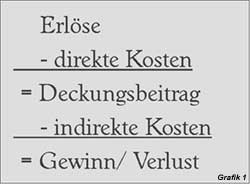

Die Kostenträgerzeitrechnung ist der wichtigste Teil dieser mehrstufigen Deckungsbeitragsrechnung (DBR). Darin werden die einzelnen Kostenarten auf die Kostenstellen verteilt. Dies hat den Vorteil, dass durch die einzelnen Stufen der Rechnung sofort deutlich wird, in welchen Bereichen sich die Kosten verändert haben und welche Steuerungsmaßnahmen daher sinnvoll sind. Stark vereinfacht ist jede Kostenträgerzeitrechnung folgendermaßen aufgebaut: (Grafik 1)

Von den Erlösen werden zunächst nur die direkten Kosten abgezogen. Direkte Kosten sind diejenigen Kosten, die unmittelbar einem bestimmten Klienten oder einer bestimmten Abteilung zugerechnet werden können.

Der Restbetrag dieser Rechnung ist der sogenannte Deckungsbeitrag (DB). Dieser Betrag dient dazu, zumindest die restlichen Kosten, d.h. die indirekten Kosten z.B. Steuern, Versicherungen etc. zu tragen.

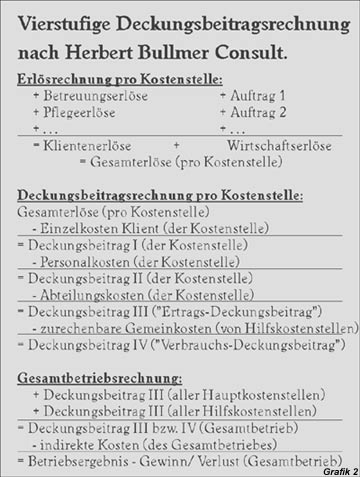

Bei der mehrstufigen Deckungsbeitragsrechnung nach Herbert Bullmer Consult wird nach Verrechnung jeder Kostenart eine Zwischensumme gebildet und dadurch die Übersichtlichkeit erhöht. Zudem werden die Kosten und Erlöse nach betriebsspezifischen Kriterien getrennt. Die folgende Grafik macht diesen Zusammenhang deutlich: (Grafik 2)

Zunächst werden die Erlöse ähnlich wie in der Kostenartenrechnung in sinnvolle Erlösarten unterteilt. Anschließend werden die Erlöse den Hauptkostenstellen nach dem Prinzip der "Verursachung" zugerechnet.

In der DBR werden dann zunächst die Klienten-Einzelkosten von den jeweiligen Erlösen abgezogen. Der sich dadurch ergebende Restbetrag heißt DB I. Dann werden die jeweiligen Personalkosten den Kostenstellen zugeordnet und vom DB I abgezogen. Es ergibt sich der DB II. Die Kosten der einzelnen Abteilungen werden vom DB II abgezogen. Es entsteht der DB III. Dieses Verfahren wird bei Haupt- und Hilfskostenstellen durchgeführt.

Der DB III ist sozusagen der Beitrag, den die Kostenstelle für die Einrichtung bringt. Er kann geplant und in einem Zielvereinbarungsgespräch mit dem Kostenstellenverantwortlichen vereinbart werden. Die Hilfskostenstellen weisen keine oder nur geringe Erlöse auf. Daher ergeben sich in diesen Bereichen negative Deckungsbeiträge. Dennoch können auch in diesem Fall Deckungsbeiträge vereinbart und so die Kosten gesteuert werden.

Die negativen Deckungsbeiträge III der Hilfskostenstellen können nun stufenweise auf die Hauptkostenstellen verteilt werden. Die Verteilung sollte nach vernünftigen Maßstäben erfolgen z.B. die Hauswirtschaft nach qm oder Klienten. Auf diese Weise entsteht der Deckungsbeitrag IV. Die Deckungsbeiträge III oder IV werden kumuliert und ergeben den DB IV für den Gesamtbetrieb. Davon werden die indirekten Kosten abgezogen. Es ergibt sich das Betriebsergebnis.

Durch diese detaillierte Aufgliederung der Kosten wird sehr schnell klar, bei welchen Kostenarten und in welchen Kostenstellen sich die Kosten und die Erlöse verändert haben. Der jeweilige Kostenstellenleiter muss begründen, wie es zu dieser Entwicklung kam. Dann können geeignete Maßnahmen ergriffen werden, um die Kosten zu senken oder die Erlöse zu steigern.

Wenn Sie weitere Fragen zur vierstufigen Deckungsbeitragsrechnung nach Herbert Bullmer Consult haben, wenden Sie sich bitte an die folgende Adresse:

Herbert Bullmer

Dipl. Betriebswirt (FH)

Dipl. Sozialpädagoge (FH)

Wirtschaftsberater für soziale Einrichtungen Kempten

www.herbert-bullmer.de  |

[Mittwoch, 17.Dezember 2003] Controlling in der WfbM - Teil 1 |